- Ошеломляющие результаты фондового рынка

- Доходность портфелей Инвесторамы опережает рынки

- Экономические данные не верят в рецессию

- Рекомендация

- Покупка в портфель Инвесторама

Несмотря на перспективы дальнейшего повышения процентных ставок, на этой неделе фондовые рынки значительно выросли. Причиной этому послужили снижение угрозы рецессии, сильные макроэкономические данные США и снижение инфляции.

Результаты рынка за неделю:

- S&P 500 +2.3%

- Nasdaq 100 +1.9%

- Russell 2000 +3.7%

Результаты Инвесторамы за неделю:

- Индекс Investorama Dividend +3.4%

- Индекс Investorama Growth +4.0%

- Портфель Investorama Dividend +2.5%

- Портфель Investorama Growth +5.7%

Результаты за полгода 2023

- 🇺🇸 S&P 500 +15.9%

- 🇺🇸 Nasdaq 100 +38.8%

- 🇺🇸 Russell 2000 +8.1%

- 🇨🇳 Китай (FXI) -3.4%

- 🇯🇵 Япония (EWJ) +14.5%

- 🇮🇳 Индия (EPI) +7.0%

- 🇻🇳 Вьетнам (VNM) -6.7%

- 🇲🇽 Мексика (EWW) +26.7%

Доходность портфелей

C начала года Инвесторама показала отличные результаты. Портфель Инвесторама вырос на +16.9%, а индекс Инвесторама - на +21.5%. Индекc S&P500 за это же время вырос на +15.9%, а дивидендный SPYD потерял -6.6%.

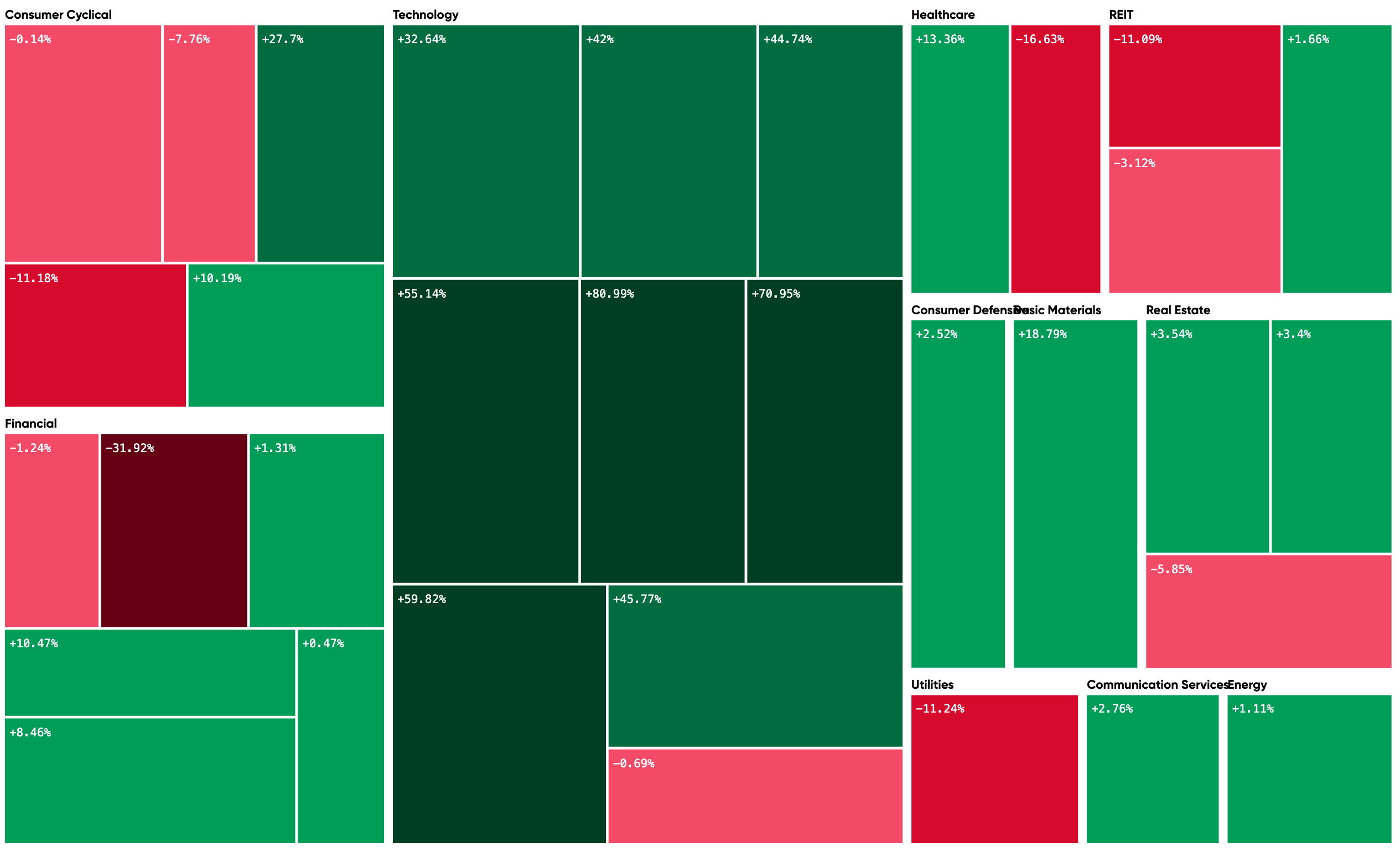

Тепловая карта доходности портфеля Инвесторама

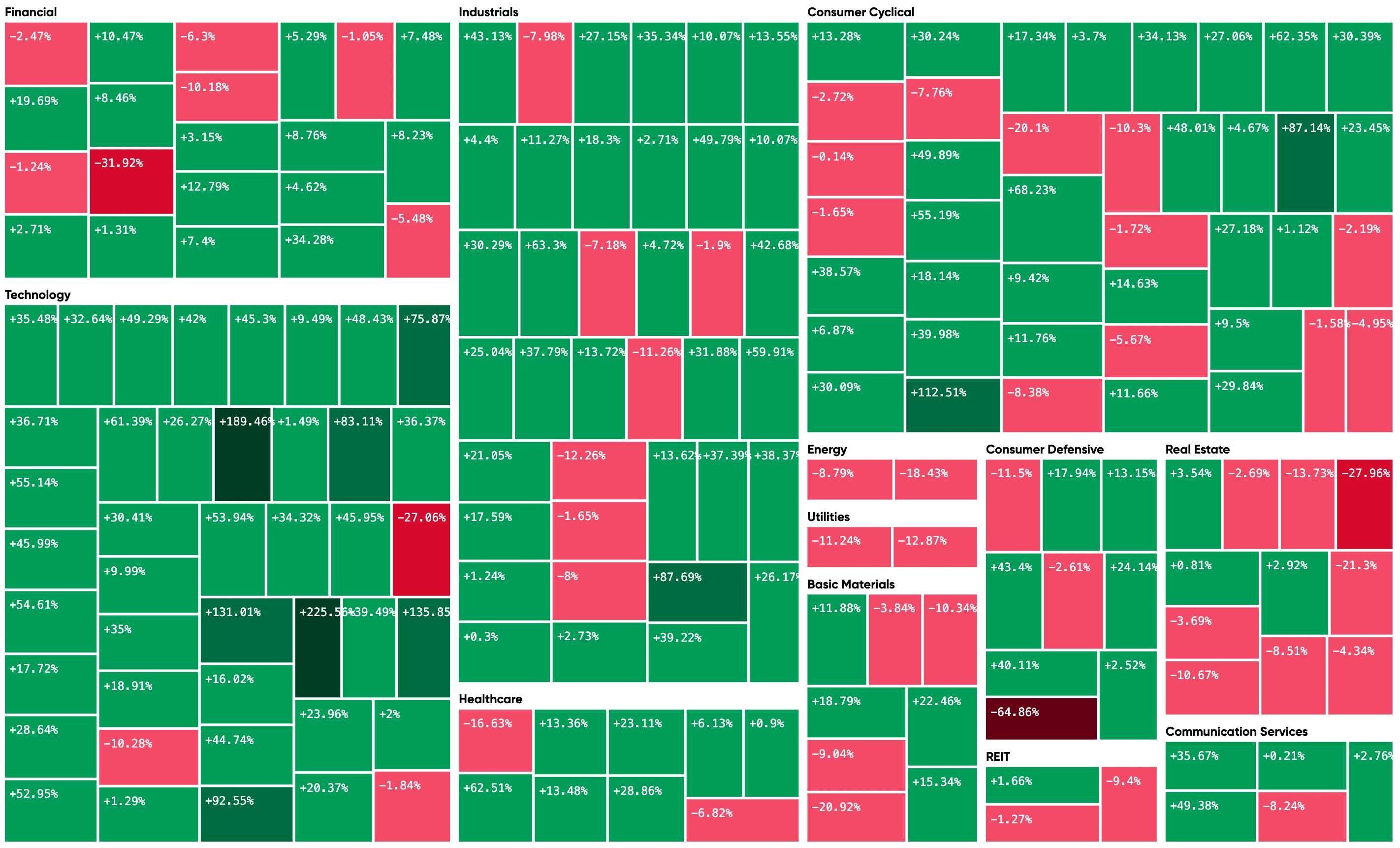

Тепловая карта доходности индекса Инвесторама

Подробности всех составляющих и сделок доступны участникам Инвесторама Плюс.

Экономика

Рынок недвижимости продолжает оставаться сильным. Количество выданных разрешений на строительство выросло на 5.6% по сравнению с предыдущим месяцем. Это больше, чем вышедшие на предыдущей неделе предварительные данные. Продажи новых домов также оказались лучше ожиданий - в мае было продано на 12.2% больше домов, чем месяцем ранее. Дефицит вторичного жилья на рынке продолжает давить на покупателей, несмотря на высокие ставки по ипотеке.

Уверенность потребителей также удивила аналитиков. Большее доверие было наиболее заметно среди потребителей моложе 35 лет и потребителей, зарабатывающих более 35 000 долларов. Тем не менее, индикатор ожиданий продолжал сигнализировать о том, что потребители ожидают рецессию в какой-то момент в течение следующих 6-12 месяцев, оставаясь ниже отметки в 80 пунктов. Однако, стоит заметить, что в июне он составил 79.3, что уже не так далеко от 80 и заметно выше майских 71.5. Вероятно, снижение инфляции и сильный рынок труда вселяют оптимизм в американских потребителей.

В среду вышли результаты стресс-теста банков. В этом году в тесте принимали участие 23 самых крупных банка США (список можно посмотреть здесь).

Самый неблагоприятный сценарий теста включает следующие характеристики:

- Серьезный глобальный экономический спад, при котором стоимость коммерческой недвижимости упадет на 40%, а жилой - на 38%

- Безработица в США достигнет пика в 10%

- Резкий рост волатильности рынка (VIX = 75), расширение доходности корпоративных облигаций BBB (до 5.75%) и обвал цен на активы (45% с Q4 2022)

- Резкое снижение ВВП в трех странах или блоках стран, дефляция и рост доллара США против евро, фунта и валют развивающихся стран Азии (но снижение по отношению к йене)

Несмотря на эти агрессивные прогнозы, все 23 американских банка смогли поддерживать минимальные уровни капитала. Ожидаемые совокупные убытки превысили 541 миллиард долларов, но банки все еще остались в состоянии предоставлять кредиты экономике.

После выхода результатов стресс-теста, акции многих банков, включая JP Morgan, Wells Fargo и Schwab заметно подросли.

В среду с речью выступил Джером Пауэлл, подтвердив еще раз, что повышение процентных ставок еще не закончено.

“Мы считаем, что нас ждет больше ограничений. На самом деле, главным движущим фактором является очень сильный рынок труда.”

Экономисты полагают, что еще два повышения ставки затянут США в как минимум неглубокую рецессию.

В пятницу вышли данные по инфляции PCE, которая оказалась намного лучше ожиданий, прибавив только 0.1% вместо прогнозируемых 0.5%. Однако, базовая инфляция, исключающая цены на еду и энергоносители, выросла на 0.3%, как и ожидалось, и составила 4.6% годовых. “Липкая” инфляция продолжает оставаться главным драйвером роста процентных ставок не только в США, но и по всему миру.

Ожидания от 2H 2023

Первая половина 2023 вопреки всем прогнозам аналитиков оказалась сильной для рынков акций США. Индекс S&P500 вырос на 16%, а Nasdaq 100 прибавил 38%. Оба индекса обязаны своим ростом небольшой кучке компаний (биг техов) и развитию тренда на искусственный интеллект, поэтому они мало что говорят о ситуации на рынке в целом.

Индекс на малые компании Russell 2000 вырос на 8%, а взвешенный по цене Dow Jones, представляющий 30 крупнейших компания США, прибавил только 3.8%. Считается, что именно Dow Jones дает наиболее правдоподобное представление о рынке США.

Экономика США находится в довольно хорошем положении, несмотря на высокие процентные ставки и их дальнейший рост, липкую инфляцию и высокий госдолг. Вероятно, все познается в сравнении, и в США все просто менее хуже, чем где-либо еще. Из меньших зол и наихудших сценариев, инвесторы имеют больше доверия к давно сформировавшемуся мировому лидеру. Здесь вспоминаются слова Уоррена Баффета “Никогда не ставь против Америки”.

Как нам инвестировать в следующей половине этого года? Я думаю, что более агрессивно. Однако, стоит избегать переоцененных компаний и индексов или, как минимум, использовать метод усредненного доллара (покупка небольшими порциями в разные промежутки времени). Ожидания рецессии сейчас намного ниже, чем ранее, а при ее наступлении глубина падения будет небольшой. Ее можно (и нужно) использовать для увеличения позиций в акциях.

Конечно, риск краха или затяжной депрессии остается. Но мы не можем строить свои инвестиционные стратегии, исходя лишь из него. Для долгосрочного инвестора материализуется больше рисков, если оставаться вне рынка, чем если изредка попадать в периоды падения.

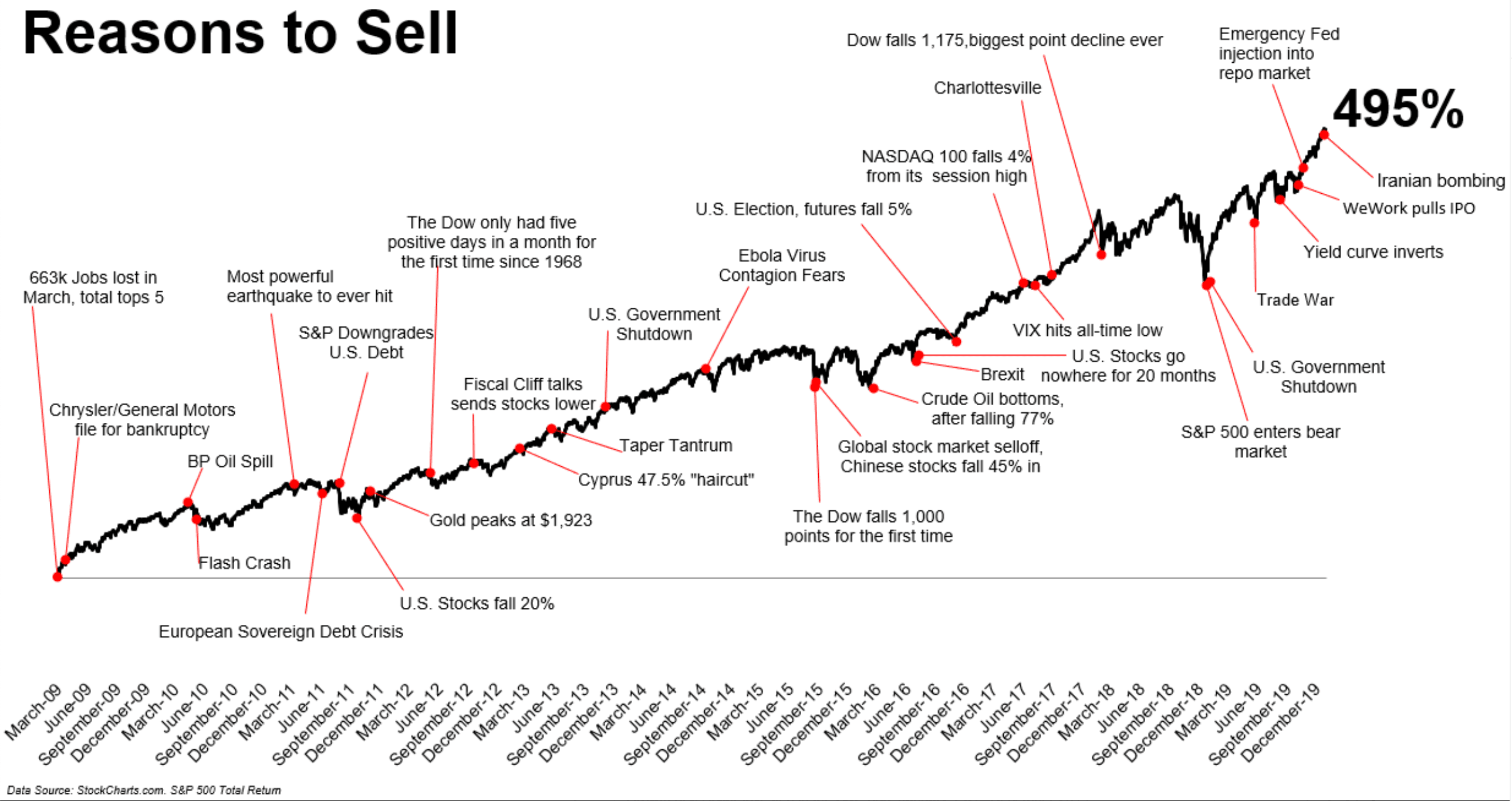

Иллюстрация ниже хорошо характеризует тот факт, что на рынке всегда есть миллион причин продать, но несмотря на них, рынок продолжает расти вверх.

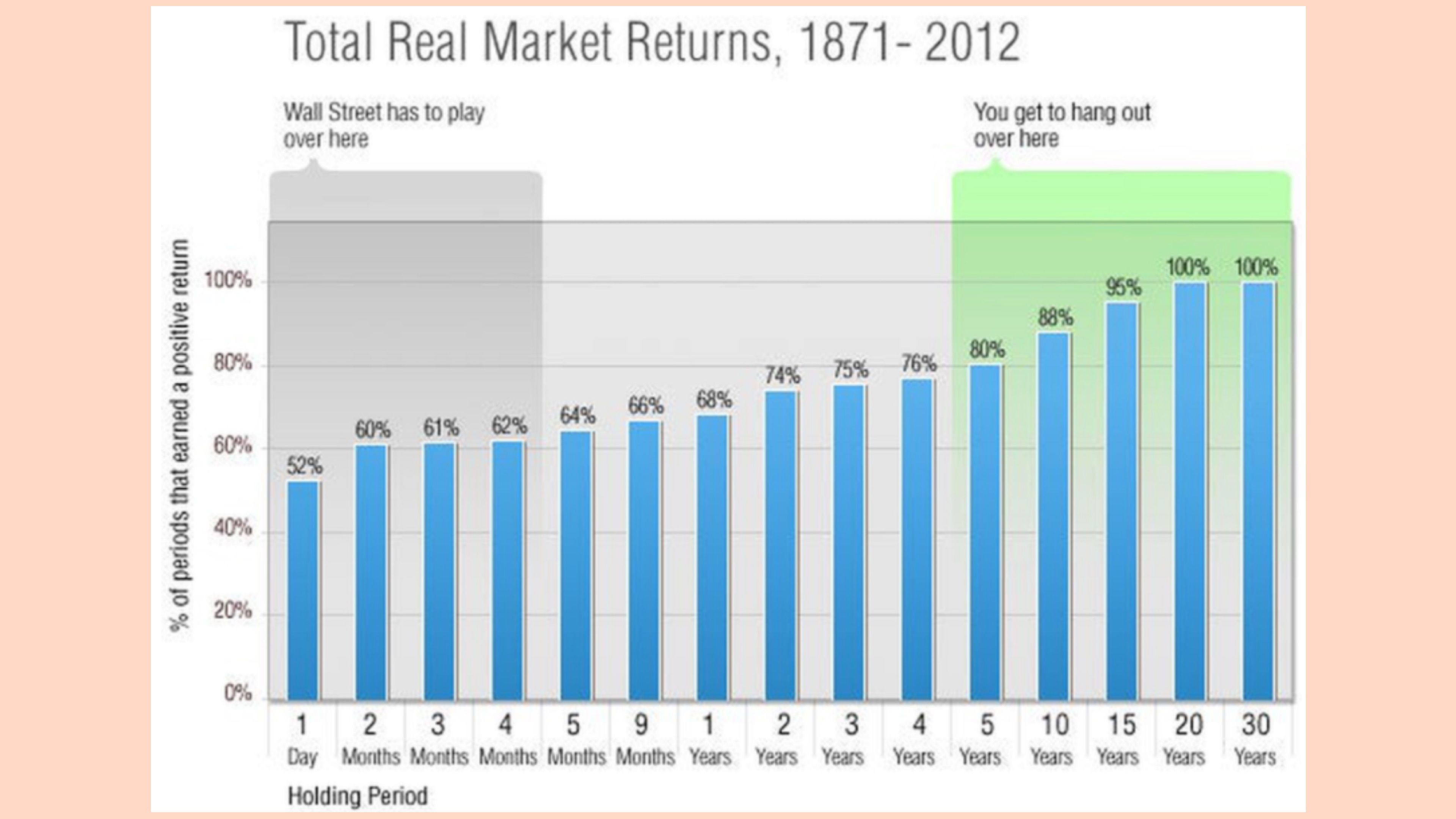

И еще одна иллюстрация, учитывающая период 1871-2012, показывает, что чем длиннее период, тем выше реальная (после вычета инфляции) доходность инвесторов. При горизонте инвестирования в 10 лет, вероятность выйти в прибыль равна 88%, а при периоде в 20 лет - все 100%.

Новости компаний

🕹️ Nvidia NVDA

Акции # Nvidia временно упали на 3% после того, как администрация Байдена заявила о возможных ограничениях на продажу ИИ-чипов в Китай для защиты национальных интересов. В прошлом году Nvidia получила из Китая более 20% выручки, и такие ограничения способны существенно повлиять на ее продажи. Тем не менее, к концу недели инвесторы оправились от этой новости и откупили акции обратно.

Стоит ли нам волноваться и закрывать позиции по Nvidia?

Этот контент доступен Плюс подписчикам

🍏 Apple AAPL

На прошлой неделе # Apple стала первой компанией, преодолевшей рубеж в 3 триллиона USD. Успеху Apple есть много обоснований. В числе них как и “flight to quality” (выбор качественных акций в период неопределенности), так и большая доля Apple в основных индексах США (S&P 500, Nasdaq 100).

Стоит ли продолжать инвестировать в Apple?

Этот контент доступен Плюс подписчикам

Рекомендация

Этот контент доступен Плюс подписчикам

Изменения в портфеле

➕1 покупка

Этот контент доступен Плюс подписчикам

На следующей неделе

В понедельник выйдут данные по производственному сектору от ISM. Это также будет короткий день на бирже (до 13.00)

Во вторник - выходной. День Независимости США.

В среду будут опубликованы минутки предыдущего заседания ФРС.

В четверг выйдут данные по изменению занятости в несельскохозяйственном секторе от ADP, а также индекс менеджеров по закупкам в производственном секторе.

В пятницу выйдут самые главные новости недели - занятость в несельскохозяйственном секторе (Nonfarm Payrolls).

Ресурсы

🔎 Вишлист и инвестиционные тезисы 👉 Этот контент доступен Плюс подписчикам

🔎 Портфель Инвесторама Плюс 👉Этот контент доступен Плюс подписчикам

🔎 Дивидендный портфель Юлии Фанг 👉Этот контент доступен Плюс подписчикам

🔎 200 нелюбимых (но интересных) акций 👉Этот контент доступен Плюс подписчикам