Эти два торговых дня последней недели года не были богаты на события, поэтому сегодня расскажу о том, что не влезло в регулярные рассылки - Япония и компании-зомби для спекуляций.

Япония

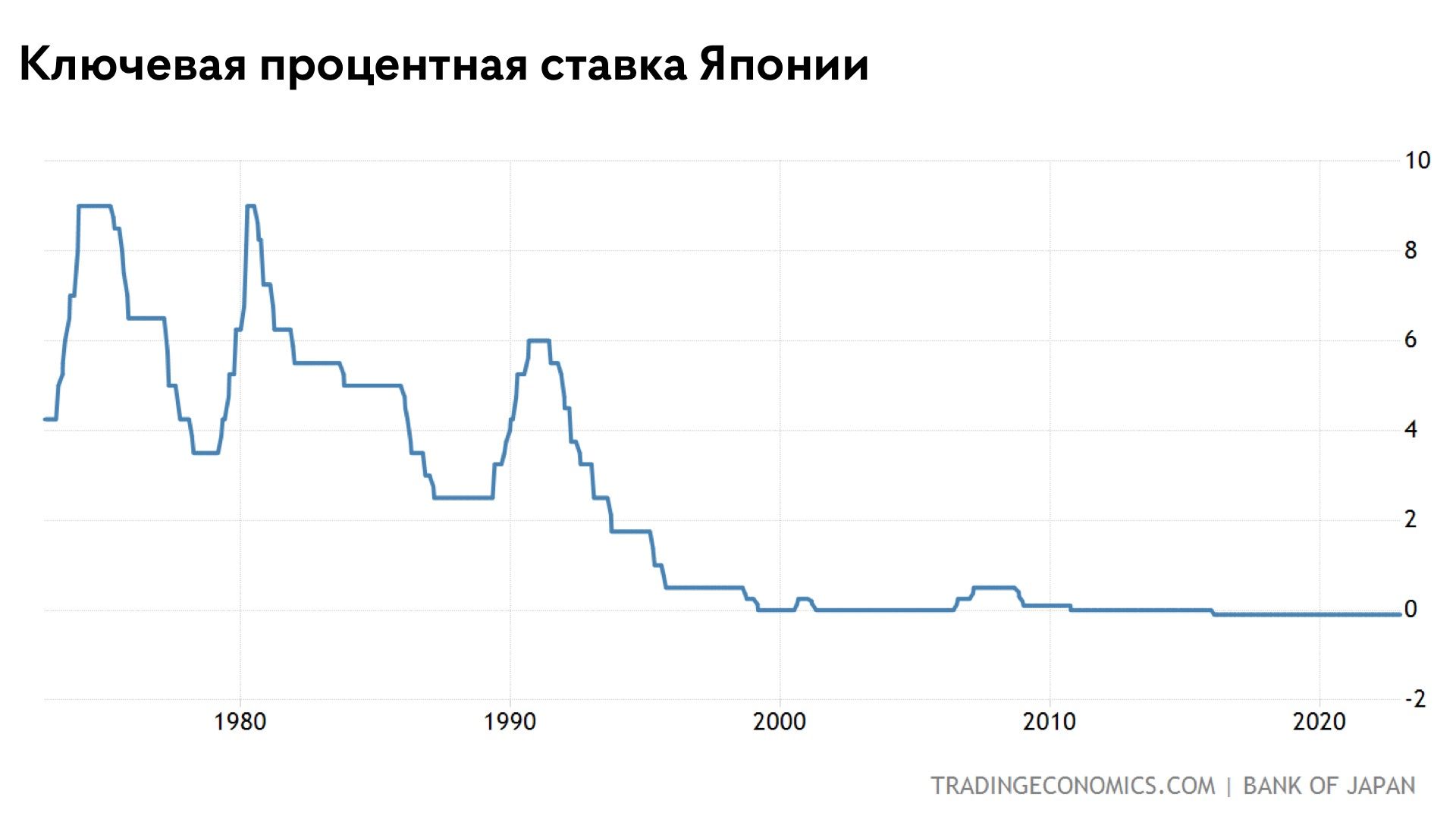

20-ого декабря Центральный банк Японии повысил допустимый максимальный лимит доходности 10-летних облигаций страны до 0,5% годовых вместо прежних 0.25%. Это был неожиданный и важный шаг, который взбудоражил глобальные рынки.

После кризиса 1990-ых, Япония одной из первых стран начала политику монетарного смягчения, опустив процентные ставки до 0% (-0.10% с 2016 года). Главной целью было разогнать инфляцию и стимулировать экономический рост, так как страна чаще страдала от дефляции, чем от бурного роста цен.

В ноябре этого года инфляция в Японии достигла 3.8%, а йена по отношению к доллару США упала на 30% (в декабре йене все же удалось отыграть назад 10%). Если раньше, слабая валюта была Японии выгодна (для экспорта), то теперь, с увеличением импорта, слабая йена делает подорожавшие заграничные товары еще дороже. И хоть центральный банк еще не повысил ключевую процентную ставку вслед за другими ЦБ развитых стран, аналитики предполагают, что скоро случится и это.

Что нам с этого?

Для обычного розничного инвестора изменится мало что, так как вряд ли у кого-то в портфеле есть какое-либо значительное количество японских акций. Однако, для глобальных рынков в целом это может быть большим потрясением, так как # Япония оставалась самой привлекательной страной для стратегии carry trade (занимаешь дешевую йену и покупаешь дорогой доллар, например. Заработок получается с разницы между процентными ставками +/- разница с конвертации валют).

Прекращение политики смягчения в Японии повысит среднюю стоимость денег по всему миру, так как больше не будет такой хорошей возможности занимать деньги практически бесплатно. Это значит, что высокие процентные ставки возвращаются к нам надолго и инвесторам придется считаться с ними не только в оценке акций, но и в повседневной жизни (ипотека, автолизинг, потребительские кредиты).

Также, инвесторы начнут искать другие страны и валюты для carry trade. Для этого должны быть два важных условия:

- значимая разница между процентными ставками стран

- стабильный валютный курс (чтобы не занимать 1 000 йен, а отдавать 1 200 из-за того, что курс вырос)

В условиях ужесточения монетарной политики доходность акций снижается. Однако, не стоит паниковать и списывать их со счетов. Напомню, что средняя доходность акций США за последнее 100-летие составляет 10%. Здесь учитывается и Великая Депрессия, и кризис 2000 и 2008 годов, и рекордная инфляция 40-ых и 70-ых.

Зато в условиях высоких процентных ставок растет дивидендная доходность компаний, так как бизнесам становится все сложнее находить хорошие возможности для инвестиций и они предпочитают вознаграждать акционеров более щедрыми выплатами.

Кроме этого, рынки становятся более спокойными и поддающимися анализу, так как компаний-зомби, бурно растущих на бычьем рынке, становится все меньше.

Одним словом, инвестиции в акции становятся более интересными для пассивного дохода. А бычий рынок, так же как и сезоны IPO, SPAC и прочих краткосрочных стратегий, вернется обязательно!

Компании-зомби

Кроме политики нулевых процентных ставок, Япония подарила нам еще один феномен - так называемые # компании зомби.

Это компании, которые зарабатывают ровно столько прибыли, сколько надо, чтобы покрыть расходы на обслуживание кредитов. У них нет излишнего капитала на непредвиденные расходы или на случай плохого квартала. По разным оценкам 10-13% от всех компаний на биржах США являются зомби.

Большинство компаний находятся в статусе “зомби” до 5 лет (максимум 8) и заканчивают свою деятельность банкротством.

Одной из таких компаний является # Carvana (CVNA), интернет-магазин подержанных автомобилей. Ее EBIT/Interest Expense негативный все последние три года. Это значит, что оперативной прибыли компании недостаточно, чтобы выплачивать проценты по взятым кредитам.

С начала этого года стоимость акции упала на 98%. Ходят слухи, что компания будет подавать на банкротство.

Я думаю, что это может быть одной из новых спекулятивных мем-акций, стоимость которых может колебаться на очень высокие значения за короткое время. Агрессивный инвестор может попробовать поспекулировать на этой акции, но для начала стоит дождаться еще большего падения стоимости при объявлении рассмотрения банкротства.

Я буду ждать объявления компанией реструктуризации (Chapter 11) и угрозы делистинга прежде чем входить в спекулятивную сделку.

Из предыдущих подобных сделок я участвовала в покупке # Luckin Coffee (+530% за два год) и # Hertz (+300% за два года). Такие инвестиции называются distressed equity и являются очень рискованными, так как делистингованные компании имеют очень низкую ликвидность, вследствие чего вам может не удасться их продать.

Тем не менее, для агрессивно настроенных инвесторов, ищущих немного азарта и опыта, подобные инвестиции могут послужить хорошим уроком. Только не вкладывайте в подобные сделки большие суммы. Я захожу на сумму до 300 USD, что составляет совсем незаметную часть от моего портфеля.

Список других вероятных компаний-зомби можно посмотреть здесь

Внимание!

🎄1-ого января выпуска рассылки не будет. Следующий имейл придет вам через неделю, в среду 04.01.2023.

🎉 Я желаю вам спокойно провести последние дни этого года и красиво встретить новый!

Напомню, что до 31-ого декабря вы можете приобрести курс по ведению личных финансов и чтению финансовой отчетности со скидкой в ca 40%. Подписчики Инвесторама Плюс имеют дополнительную скидку в 10% с купоном: Этот контент доступен Плюс подписчикам К курсу имеются также подарочные сертификаты.

Промокоды на другие курсы можно найти здесь.

Ресурсы

🔎 Вишлист и инвестиционные тезисы 👉 Этот контент доступен Плюс подписчикам

🔎 Портфель Инвесторама Плюс 👉Этот контент доступен Плюс подписчикам

🔎 Дивидендный портфель Юлии Фанг 👉Этот контент доступен Плюс подписчикам

Увидимся в следующем году!

Юлия Фанг