К середине недели не так много произошло еще на американских рынках. Понедельник был выходным и вторник не был богат на макроэкономические данные. Первые важные индикаторы недели вышли сегодня вечером - результаты розничных продаж и индекс цен производителей за декабрь.

- S&P 500 - 0.28%

- Nasdaq 100 + 0.29%

- Russel 2000 + 0.21%

- Китай (FXI) - 0.11%

Экономика

Розничные продажи в декабре упали на 1.1%. Самое большое снижение трат наблюдалось в категориях: автомобили, мебель, электроника и одежда. Из-за высокой инфляции и более дорогих кредитов, потребители потратили в новогодние праздники меньше, чем годом ранее. Вероятно, мы увидим снижение выручки многих компаний и в наступающем сезоне отчетности.

Индекс цен производителей замедлил рост в декабре и в годовом значении составил 6.2%, что значительно лучше пересмотренного ноябрьского результата в 7.3%. Это хороший индикатор замедления инфляции. На выходе данных основные индексы не изменились.

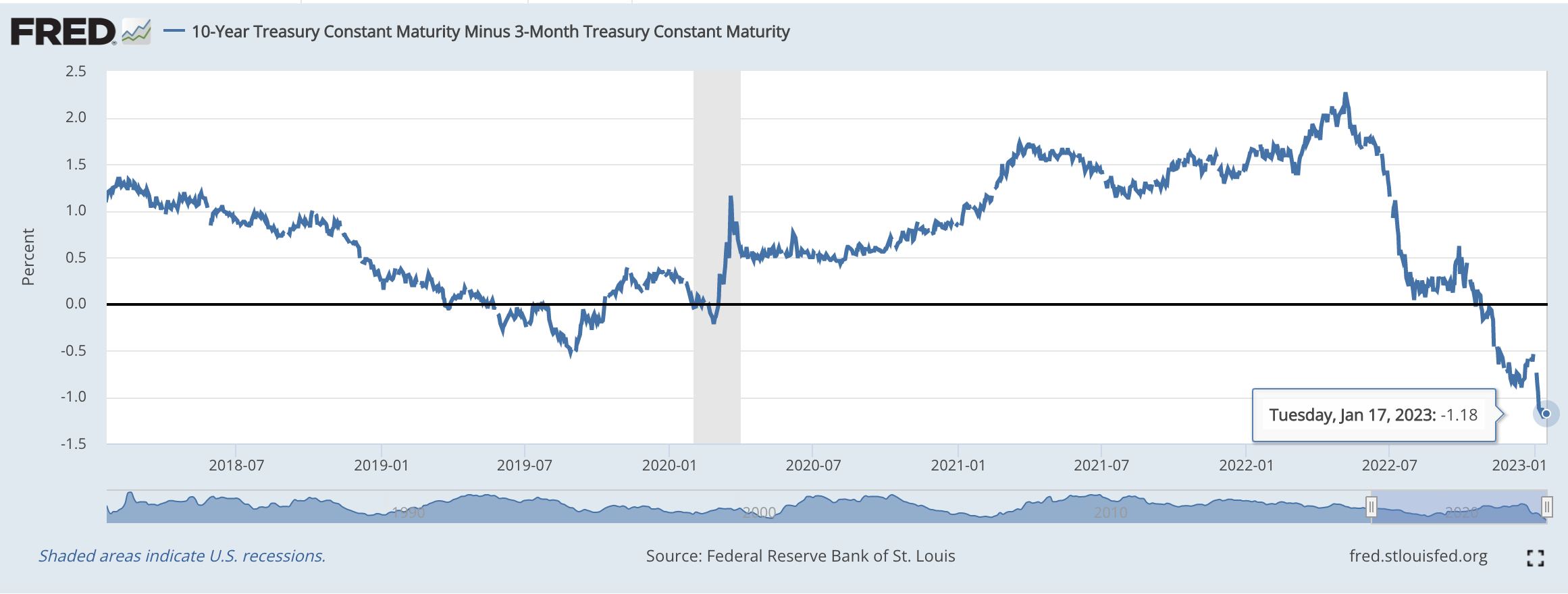

Кривая доходностей до сих пор находится в инверсии, а инвесторы продолжают верить, что рецессии удастся избежать и ФРС начнет снижать процентную ставку уже в этом году.

Однако, глава JPMorgan Джеми Даймон считает, что рынки недооценивают решительность ФРС повышать ставки :

”Я ожидаю большее количество увеличений процентной ставки, чем закладывает рынок. Я полагаю, что их будет больше, чем 4. Возможно, 6 или 7,” поделился Джеми Даймон.

Это создает идеальные условия если не для возобновления медвежьего рынка, то для быстрого краха (flash crash).

Смотрите сами:

- Глава ФРС Джером Пауэлл твердо намерен бороться с инфляцией чего бы это не стоило.

- Он также открыто предупреждал, что рост фондового рынка сейчас не приведет ни к чему хорошему.

- Инверсия кривой намекает, что вот-вот должна начаться рецессия.

- Инвесторы тем временем игнорируют очевидные факторы и разгоняют рынки в бычью ловушку (bull trap).

- Крах рынка наступает обычно тогда, когда этого никто не ждет.

На мой взгляд, все признаки надвигающегося краха на лицо.

Тем не менее, я не даю этому 100% вероятности и не пытаюсь поймать дно. Надо продолжать инвестировать с учетом разных сценариев, так как ситуация на рынке меняется с выходом не только новых макроэкономических данных, но и новых геополитических развитий, научных открытий, черных лебедей и действий узкого круга людей.

Поэтому, я подготовила список 200 самых нелюбимых акций 2022 года. Это акции из индексов Nasdaq и S&P500, а также акции не входящие в них, но имеющие рыночную капитализацию не менее 2 млрд USD, упавшие с начала 2022 года на 40% и более.

Большинство компаний - это акции роста, но есть и дивидендные истории. При восстановлении экономики и нового бычьего рынка большинство этих компаний будут расти на общей волне. В течение следующих двух недель я буду рекомендовать компании к покупке и уровни цен к ним на случай flash crash или новой волны роста.

Список из первых 50 компаний доступен всем подписчикам Инвесторама здесь → 50 нелюбимых акций

Полный список с актульными ценами доступен подписчикам Инвесторама Плюс здесь → Этот контент доступен Плюс подписчикам

Китай

Первый раз за последние 60 лет население Китая сократилось.

Китай - страна с самым большим населением в мире (18.47%), также имеет тенденцию старения населения. На данный момент, странами с самым старым населением являются: Япония, Финляндия и Италия. Страны, где старение идет самыми быстрыми темпами - Корея, Китай и Бразилия. К 2060 году 6 человек из 10 в Китае будут в возрасте 65+.

Что это значит для Китая и всего мира?

Сокращение работоспособного населения повысит стоимость рабочей силы, что отразится на всех экспортируемых товарах и сделает их дороже.

Прирост населения (рабочей силы) также является главным фактором экономического роста. Однако, негативный эффект старения населения можно нивелировать повышенной продуктивностью. Поэтому, Китай будет прилагать все усилия для автоматизации рабочих процессов.

Я вижу сейчас усиление двух трендов, связанных с глобальным старением населения:

- тренд на автоматизацию процессов

- тренд на услуги для пожилых людей (уход, медицина, финансовые услуги и др.)

Из ETF упор на старение населения делают:

- # AGNG ETF Global X Aging Population ETF

На 95% состоит из сектора здравоохранения и 5% - недвижимости.

- # AGED ETF iShares Ageing Population UCITS ETF

На 49% состоит из сектора здравоохранения, 38% - финансов, 8% - цикличных потреб. товаров и остальные 5% приходятся на другие секторы.

Сейчас тема старения населения еще не так популярна. Инвесторы предпочитают инвестировать в эту идею через медицину, биотехи и автоматизацию. Но я думаю, что в скором времени компании будут создавать больше услуг и продуктов нацеленных скорее на старшее поколение, нежели на миллениалов и их детей. Я полагаю, что тема старения населения заслуживает такого же внимания, как и когда-то ESG, так как будет иметь необратимые глобальные последствия на экономику и благосостояние людей.

Новости компаний

🖥 # Microsoft (MSFT) планирует сократить 5% штата (11 000 работников). Рынки никак не отреагировали на эту новость.

🏦 Выручка # Charles Schwab (SCHW) в 2022 году выросла на 12%, а прибыль - на 23%, достигнув рекордных 7.2 млрд USD. Тем не менее, аналитики ожидали более высоких цифр, и на пре-маркете акции упали на 2.4%.

Следующие три недели будут сезоном отчетности в США, к которым добавится решение ФРС по процентной ставке 1-ого февраля. Рынки, как и отдельные акции будут волатильными.

Ресурсы

🔎 Вишлист и инвестиционные тезисы 👉 Этот контент доступен Плюс подписчикам

🔎 Портфель Инвесторама Плюс 👉Этот контент доступен Плюс подписчикам

🔎 Дивидендный портфель Юлии Фанг 👉Этот контент доступен Плюс подписчикам

Удачных инвестиций!

Юлия Фанг